marafonec

marafonec

marafonec

marafonecМарафонец

Бег на месте к горизонту

В память о выдающемся конструкторе Р.Е. Алексееве: История советских судов на подводных крыльях

«Буревестник», «Спутник», «Комета» и «Метеор» – названия этих советских судов рождали романтические мысли о полёте. Хотя речь шла только о речной поездке. Впрочем, сложно сказать, поездка на судне на подводных крыльях – это и плавание, но в нём есть нечто от полёта. Эти суда, которые в общем виде, именовались ракетами и могли достигать скорости в 150 км/ч (перевозя до 300 пассажиров), были таким же символом СССР 60-х – 80-х годов, как и настоящие космические ракеты, которые бороздили Большой театр космические просторы.

Тяжёлый экономический кризис (если не промышленная катастрофа) 90-х привели к тому, что количество судов этого класса резко сократилось. Сейчас давайте вспомним краткую историю этих необычных судов.

Принцип движения этих судов был двойным. На малой скорости такое судно идёт как обычный корабль, то есть за счёт выталкивающей силы воды (привет Архимеду). Но когда развивает высокую скорость, то за счёт имеющихся у этих судов подводных крыльев возникает подъёмная сила, которая и поднимает судно над водой. То есть судно на подводных крыльях это и судно, и как бы самолёт одновременно. Только летает он «нызенько».

Возможно самым изящным высокоскоростным судном на подводных крыльях был т.н. газотурбоход «Буревестник». Он был разработан ЦКБ СПК Р.Алексеева в городе Горький и при длине в 42 метра мог достигать расчётной скорости 150 км/ч (правда данных о том, что судно когда-либо достигало такой скорости, нет).

Первое (и единственное) экспериментальное судно «Буревестник» было построено в 1964 году.

Оно эксплуатировалось в Волжском пароходстве на Волге по маршруту Куйбышев – Ульяновск – Казань – Горький.

Особую эффектность этому судну придавали два авиационных газотурбинных двигателя по бокам (такие двигатели использовались на самолёте ИЛ-18).

В таком судне путешествие и в самом деле должно было напоминать полёт.

Особым изяществом отличалась капитанская рубка, дизайн которой напоминал дизайн футуристических американских лимузинов 50-х годов (на фото внизу, правда, рубка не «Буревестника», но примерно такая же).

К сожалению, проработав до конца 70-х годов, уникальный 42-метровый «Буревестник» был списан по износу, так и оставшись в единственном экземпляре. Непосредственной причиной списания стала авария 1974 года, когда «Буревестник» столкнулся с буксиром, сильно повредив один бортов и газотурбинный двигатель. После этого восстановлен он был, что называется, «кое-как» и через какое-то время его дальнейшую эксплуатацию сочли нерентабельной.

Другой разновидностью судов на подводных крыльях был «Метеор».

«Метеоры» были поменьше «Буревестника» (34 метра в длину) и не такие скоростные (не более 100 км/ч). Метеоры производились с 1961 по 1991 года и кроме СССР поставлялись также в страны соцлагеря.

Всего было построено четыре сотни теплоходов этой серии.

В отличие от авиационных движков «Буревестника», «Метеоры» летали при помощи дизельных двигателей, приводящих в движение типичные для судов гребные винты.

Панель управления судна:

Но самым знаменитым судном на подводных крыльях следует признать, наверное, «Ракету».

Впервые «Ракета» была представлена в Москве в 1957 году на Международном фестивале молодёжи студентов.

Сам лидер СССР Никита Хрущёв тогда выразился в том духе, что, мол, хватит плавать по рекам в ржавых ваннах, пора путешествовать стильно.

Впрочем, тогда по Москве-реке ходила только первая экспериментальная «Ракета» и после фестиваля она была отправлена в опытную эксплуатацию на Волгну на линию Горький–Казань. Расстояние в 420 км судно преодолевало за 7 часов. Обычное судно шло по тому же маршруту 30 часов. В итоге опыт был признан удачным и «Ракета» пошла в серию.

Ещё одно из известных советских судов – «Комета».

«Комета» представляла из себя морской вариант «Метеора». На этой фотографии 1984 года две «Кометы» в морском порту Одессы:

«Комета» была разработана в 1961 году. Серийно производились с 1964 по 1981 года на Феодосийском судостроительном заводе «Море». Всего было построено 86 «Комет» (в том числе 34 на экспорт).

Одна из доживших до наших дней «Комет» в ярком оформлении:

К началу 70-х годов «Ракеты» и «Метеоры» уже считались устаревшими судами и им на смену был разработан «Восход».

Первое судно серии было построено в 1973 году. Всего было построено 150 «Восходов», часть которых пошла на экспорт (Китай, Канаду, Австрию, Венгрию, Нидерланды и др). В 90-х годах производство «Восходов» было остановлено.

«Восход» в Нидерландах:

Из других типов судов на подводных крыльях стоит вспомнить «Спутник».

Это был воистину монстр. На момент постройки первого судна «Спутник» (октябрь 1961 года) это было самое большое в мире пассажирское судно на подводных крыльях. Его длина составляла 47 метров, а пассажировместимость – 300 человек!

«Спутник» сперва эксплуатировался на линии Горький – Тольятти, но потом из-за своей низкой посадки был переведён в низовья Волги на линию Куйбышев – Казань. Но на этой линии он проходил всего три месяца. В одном из рейсов судно столкнулось с топляком, после чего несколько лет простояло в судоремонтном заводе. Сперва его хотели разрезать на металлолом, но потом решили установить на набережной Тольятти. «Спутник» был поставлен рядом с речным вокзалом, где в нем разместилось кафе с одноимённым названием, которое своим видом продолжает радовать (или пугать) жителей Автограда (пруф).

Морской вариант «Спутника» назывался «Вихрь» и предназначался для плавания при волне до 8 баллов.

Также стоит вспомнить судно «Чайка», которое было создано в единичном экземпляре и брало на борт 70 пассажиров, но зато развивало скорость до 100 км/ч

Ещё из редких нельзя не отметить «Тайфун»…

Рассказа о советских судах на подводных крыльях был бы неполным без рассказа о человеке, который посвятил свою жизнь созданию этих судов.

Ростислав Евгеньевич Алексеев (1916–1980) – советский кораблестроитель, создатель судов на подводных крыльях, экранопланов и экранолётов. Конструктор яхт, призёр всесоюзных соревнований, мастер спорта СССР.

К идее судов на подводных крыльях он пришёл во время работ в ходе войны (1942) по созданию боевых катеров. Его катера не успели принять участие в войне, но в 1951 году Алексеев за разработку и создание судов на подводных крыльях был удостоен Сталинской премии второй степени. Именно его коллектив в 50-х создал «Ракету», а затем, начиная с 1961 года, чуть ли не каждый год новый проект: «Метеор», «Комета», «Спутник», «Буревестник», «Восход». В 60-х Ростислав Евгеньевич Алексеев начал работы по созданию т.н. «экранопланов» – судов для ВДВ, которые должны были парить над водой на высоте в несколько метров. В январе 1980 года при испытаниях пассажирского экранолёта, который должен был войти в строй к Олимпиаде-80, Алексеев получил тяжёлые травмы. От этих травм он скончался 9 февраля 1980 года. После его смерти к идее экранопланов больше не возвращались.

А сейчас предлагаю ещё немного фотографий этих безумно красивых судов на подводных крыльях:

Построенная в 1979 году «Комета-44» сегодня эксплуатируется в Турции:

Двухэтажный монстр «Циклон»

Кладбище судов возле Перми.

Бар «Метеор» в городе Канев (Украина)

Красный «Метеор» в Китае

Но даже сегодня эти суда проектов 60-х годов смотрятся вполне футуристично.

Метеор — скоростной теплоход СССР, который опередил свое время

Гениальное изобретение Ростислава Алексеева – судно на подводных крыльях, получившее гордое название «Метеор» — в настоящее время не востребовано. А ведь было время, когда множество теплоходов такого типа плавали по морям и рекам по всему миру…

- И корабль, и самолет

- История создания «Метеора»

- Технические характеристики

- Эксплуатационные характеристики

- Былая слава утеряна

И корабль, и самолет

В 60-80-х годах прошлого века широкое распространение в СССР и многих странах социалистического содружества получили катера, получившие общее название «ракета».

Суда новой конструкции использовали принципиально новый принцип движения: на высокой скорости они были способны лететь над поверхностью воды благодаря особо сконструированным подводным крыльям. На низкой скорости они плыли как обычные корабли. Общее их название – суда на воздушной подушке.

К подобной серии относились теплоходы с романтическими названиями: «Буревестник», «Комета», «Спутник» и «Метеор». Скорость передвижения этих судов была довольно большой – до 150 км/ч. На борт они могли одновременно принять до 300 пассажиров.

История создания «Метеора»

Скорость передвижения по воде напрямую зависела от многих погодных факторов, которые люди стремились подчинить своим интересам. Значительно увеличить скорость кораблей мог только принципиально новый способ передвижения по воде, над разработкой которого советские инженеры усиленно работали уже с 1920-х годов. Проект первого речного судна, способного парить над водой, был разработан талантливым инженером-кораблестроителем Р. Алексеевым в 1940-х годах. Уже в 1957 году в СССР впервые в мире произвели пассажирское судно «Ракета», которое впоследствии модифицировали в самый известный и распространенный катер на подводных крыльях — «Метеор».

Первый экспериментальный «Метеор» спустили на воду в ноябре 1959 года. В массовом производстве он – с 1961 года; всего было выпущено более 400 катеров на Зеленодольском судостроительном заводе имени А. М. Горького.

Технические характеристики

Катер «Метеор» — это однопалубное пассажирское судно, изготовленное из дюраля. Считается самым красивым из всей линии благодаря удачному внешнему дизайну. Его длина достигает 35 метров при ширине 10 метров, что позволяет комфортно разместить в носовой части 26 мест, на корме – 44 места, в среднем салоне расположены 44 пассажирских кресла и буфет.

На катере установлены дизельные двигатели серии М-400 мощностью 1000 л.с. каждый. Работу силовой установки обеспечивают двигатель мощностью 12 л.с., генератор на 5,6 кВт и насос с компрессором. Приводят в движение катер два гребных винта.

Крыльевое устройство состоит из расположенных под кормовой и носовой частями несущих крыльев, а также двух закрылков.

Водоизмещение «Метеора» составляет до 53, 5 тонн.

Эксплуатационные характеристики

Максимальная скорость, которую способен развить катер, не превышает 75 км/ч. В автономном режиме «Метеор» способен преодолеть расстояние до 600 км. Катер обслуживают три члена экипажа. Количество пассажиров колеблется от 78 до 123 (в зависимости от модели).

Система управления, расположенная в ходовой рубке, осуществляет контроль над всеми механизмами катера.

Былая слава утеряна

Благодаря хорошей скорости и удобству для пассажиров катер «Метеор» стал незаменимым средством передвижения не только для граждан СССР – оставшиеся в эксплуатации экземпляры до сих пор популярны в странах Европы и СНГ.

К большому сожалению, с 1991 года такой удобный катер больше не производится.

uCrazy.ru

- Войти через Соц.сети

- Регистрация

- Забыли пароль?

![]()

Навигация

- 3D игры

- Фотоприколы

- Фотоподборки

- Гифки

- Демотиваторы

- Видео

- Знаменитости

- Интересное

- Фильмы и трейлеры

- Анекдоты и истории

- Хайтек

- Авто / Мото

- Спорт

- Музыка

- Флеш игры и ролики

- Всячина

- Животные

- В хорошие руки

- Жесть

- Девушки

- Конкурс

- Новости сайта

- On-Line Игры

- Реклама на сайте

ЛУЧШЕЕ ЗА НЕДЕЛЮ

- Всяко разно +25

- Бредзона

- Картинки и мемы для настро.

- Скоро она станет Главноком.

- Картинки и мемы для настро.

- Гифки

- Пошлые мемы

- Пошлые мемы

- Смешные комментарии из соц.

- Картинки и мемы для настро.

- Гифки

- Так себе картинки

- Весёлые

- В 10 раз больше чего работ.

- Картинки и мемы для настро.

- Гифки

- Гифки

- Нестандартный юмор 🙂

- Приколы про девушек

- Картинки и мемы для настро.

- Есть еще лучше!

ОПРОС

СЕЙЧАС НА САЙТЕ

КАЛЕНДАРЬ

Сегодня день рождения

Рекомендуем

Советский теплоход на подводных крыльях «Метеор»

В Советском Союзе огромное внимание уделялось речному пассажирскому флоту. Специально для него с начала второй половины XX века в стране активно разрабатывались и создавались суда на подводных крыльях. Одним из лучших в своем классе стал СПК «Метеор», о котором сегодня и пойдет речь.

Первые работы над судами на подводных крыльях (СПК) в конструкторских бюро Советского Союза начались в 1933 году. У истоков проекта стояли такие инженеры ЦАГИ, как Владимиров А. Н и Фролов В. Г. В 1937 году была создана первая отечественная система управления подводными крыльями. Первых значительных успехов в разработке СПК советские конструкторы достигли в 1943 году, а уже в 1947 на свет появилось экспериментальное судно А-7, ставшее прообразом всех будущих советских СПК. Первое пассажирское судно данного класса называлось «Ракета-1». На рейс оно вышло 25 августа 1957 года по маршруту Горький – Казань.

Первое поколение советских СПК выпускалось с конца 1950-х по конец 1960-х годов. Именно в этом время появились такие знаменитые суда, как «Комета», «Беларусь» и наш сегодняшний герой – «Метеор». С 1970-х по конец 1980-х годов в Советском Союзе перешли к выпуску второго поколения СПК. Ярчайшими представителями здесь стали «Восход», «Колхида», «Полесье», «Циклон», «Ласточка».

Повышенный интерес к судам на подводных крыльях был вызван спецификой характеристик таких плавательных средств. СПК обладали большей скоростью, гораздо лучшей мореходностью и почти полной устойчивостью к качке при сравнении с обычными судами. Правда, были и недостатки: требовательность к двигателям, низкая мореходность при существенном волнении, низкая экономичность.

Собственно «Метеор» является не одним судном на подводных крыльях, а целой серией речных судов, представленной моделями 342, 342Э, 342У. Разрабатывался он в качестве речного пассажирского судна в горьковском Центральным конструкторском бюро по СПК. Руководил проектом советский кораблестроитель Ростислав Евгеньевич Алексеев. На свет судно появилось в 1959 году. Серийный выпуск «Метеоров» наладили на территории Татарстана в Зеленодольском судостроительном заводе им. А. М. Горького. Выпускались «Метеоры» с 1961 по 1999 год. Всего было собрано порядка 400 таких судов.

Водоизмещение «Метеора» составило 53.4 тонны. Длина борта – 53.4 метра. Ширина судна с учетом размаха подводных крыльев – 9.5 метров. Высота «Метеора» во время хода достигала 6.78 метров. Осадка судна во время хода – 1.2 метра, во время стоянки – 2.35 метра. Данная серия СПК комплектовалась несколькими двигателями: М400, М401, М-417, а уже после распада Советского Союза импортными MAN. В движение СПК всегда приводился двумя дизельными силовыми установками с мощностью от 1100 до 2200 л.с. Эксплуатационная скорость хода достигала 66 км/ч. Экипаж судна составлял 3 человека.

В зависимости от модели «Метеор» мог перевозить от 78 до 123 человек. У всех СПК данной серии было три пассажирских салона, которые находились в носовой, кормовой и средней части судна. Чаще всего мягкие кресла делились по салонам по 23, 44 и 44 соответственно. На борту каждого судна также имелась комната для экипажа, подсобное помещение и туалет.

iPhone 7 с функцией Suica: первый шаг к мировому распространению стандарта FeliCa?

iPhone 7: сделано с учётом японского рынка

Шестнадцатого сентября поступили в продажу новые модели смартфонов американской компании Apple – iPhone 7, а также iPhone 7+. Реализацией этих устройств в Японии занимаются три компании, предоставляющие коммуникационные услуги – NTT DoCoMo, KDDI и SoftBank. Примечательно то, что в день выхода модели на мероприятиях, посвящённых этому событию, руководители всех трёх фирм с гордостью сообщили, что получили «рекордное за всю историю число предварительных заказов». И хотя смартфоны iPhone7 и 7+ пользуются высокой популярностью во всём мире, именно в Японии ощущается существенный дефицит этих устройств.

Утверждают, что компания Apple создавала новый iPhone с учётом опыта японского рынка. Модель впервые снабдили функциями водо- и пыленепроницаемости, технологии которых в своё время распространила Япония. Поскольку у японцев принято подолгу нежиться в ванне, ещё со времён мобильных телефонов японские производители дружно обеспечили своей продукции водонепроницаемость. Воспользовавшись этим технологическим опытом, компания Sony предложила ориентированный на общемировой рынок смартфон Xperia, обладающий водонепроницаемостью. Компания Samsung Electronics, которая гордится самой большой долей мирового рынка смартфонов, последовала этому примеру в своей серии Galaxy. У фирмы Apple не было иного выбора, кроме как обеспечить водонепроницаемость смартфонов iPhone после того, как главный соперник в борьбе за мировой рынок сделал это свойство стандартом для своих моделей Galaxy.

Следующей чертой, которую компания Apple обеспечила своей продукции, имея серьёзные виды на японский рынок, стала реализация возможности бесконтактных платежей ApplePay. Эта услуга уже предлагается компанией в США, Великобритании и Китае, но её внедрение в Японии запаздывало.

На презентации продукции, которая состоялась 7 сентября в Сан-Франциско, особо объявили о начале предоставления этой услуги в Японии. Автору этих строк, которому довелось побывать на презентации, бросилось в глаза то, что представители многих мировых СМИ сидели на церемонии со скучающим видом, в то время как японские журналисты в отличие от своих коллег были довольны и говорили возбуждённо.

Предназначенная для Японии модель поддерживает FeliCa

Предлагая систему Apple Pay для Японии, компания предпочла внедрению собственной технологии реализацию в iPhone уже распространённой в стране системы. Этот поступок является для фирмы небывалым прежде шагом.

Система Apple Pay основана на стандарте бесконтактных платежей NFC Type A/B, в то время как в Японии широко распространена система FeliCa (NFC-F), лицензия на которую принадлежит японской фирме Sony. Именно FeliCa легла в основу системы «электронных денег» Suica, разработанной железнодорожной компанией JR East для автоматических турникетов на станциях (по состоянию на март 2016 года было эмитировано около 57 млн карт, в которые интегрирован микрочип этой системы, в то время как число пользователей мобильных телефонов со встроенным чипом стандарта FeliCa составило около 37,3 млн человек). Практически все услуги в стране, использующие «электронные деньги» – в такси, круглосуточных магазинах шаговой доступности комбини и т. п. реализованы на основе FeliCa.

Обычно компания Apple производит смартфоны iPhone по единому проекту, разработанному для всего мира. И хотя отдельные стандарты связи в разных регионах планеты отличаются, в принципе вся политика компании пронизана идеей предложения по всему миру единой модели продукции. За счёт этого достигается крупномасштабное сокращение затрат на разработку и производство – иначе говоря, таким образом обеспечивается прибыль.

Тем не менее, на этот раз фирма Apple выпустила специализированную модификацию, ориентированную на японский рынок. Эта модификация работает в диапазоне, стандарт в котором имеет только одна компания в мире – NTT DoCoMo; поддержка стандарта FeliCa тоже обеспечена исключительно в этой, предлагаемой в Японии, модификации.

Рассматривая фактические результаты работы компании Apple, заметно, что в то время как в США и в Китае – наиболее прибыльном рынке фирмы – происходит выравнивание траектории, спрос выдыхается, в Японии до сих пор продолжается рост продаж. По всей вероятности, в компании рассчитывают ещё больше расширить свою долю на этом рынке, предложив функции, которых предположительно хотят японские пользователи.

Доля iPhone на японском рынке составляет 53,4% от общего числа поставляемых смартфонов (в 2015 году, по данным исследования «MM Сокэн»). Таким образом, производитель задумал привлечь функциями водонепроницаемости и поддержки стандарта FeliCa новых пользователей на рынке, где его доля уже превышает половину общего объёма.

Поскольку до сих пор смартфоны iPhone не обладали водонепроницаемостью и не поддерживали FeliCa, многие пользователи предпочитали приобретать смартфоны, работающие на базе операционной системы Android от Google, поддерживающие обе этих функции. Однако в моделях iPhone 7 и 7+ производитель полностью преодолел этот недостаток. Поскольку доля смартфонов Galaxy на японском рынке изначально была не слишком велика, нет никакого сомнения в том, что этот шаг производителя iPhone приведёт к тому, что встречный ветер, прежде дувший в его паруса, теперь с новой силой обрушится на японских конкурентов в производстве смартфонов – компании Sony, Sharp и Fujitsu.

Реализация проекта в тесном сотрудничестве Apple и JR East

Внедрение стандарта FeliCa в iPhone стало исполнением заветного желания компании JR East, которая предлагает пользователям услугу безналичных расчётов Suica. Вице-президент JR East Огата Масаки, принимавший участие в июльской пресс-конференции Apple, заявил: «Наша совместная работа с Apple привела к тесному сотрудничеству, основанному на взаимном доверии. Мы благодарны Apple. Со своей стороны, мы возлагаем на него большие ожидания».

До сих пор стандарт Mobile Suica поддерживали многие мобильные телефоны и смартфоны на платформе Android, однако с увеличением доли рынка, занимаемой устройствами iPhone, которые не поддерживают стандарт FeliCa, число пользователей Mobile Suica сократилось. Компании JR East не оставалось ничего иного, кроме как отправиться на поклон к Apple, чтобы так или иначе обеспечить поддержку стандарта FeliCa, принимая во внимание колоссальные издержки, на которые JR East пошла для его внедрения.

Что же касается Apple, возможно, поначалу фирма замышляла склонить JR East к использованию своего собственного стандарта NFC Type A/B.

Однако Suica (и различные варианты «электронных денег», связанные с системой Suica) уже используется не только на 4710 станциях по всей Японии, но и в 30 тысячах автобусов, а также в 350 тысячах комбини и других магазинах. Поэтому к данному моменту разговор о переходе с действующего стандарта FeliCa на NFC Type A/B был практически нерезонным.

К тому же, в Японии в часы, когда население едет на работу или с работы, за минуту через каждый турникет проходит до 60 человек. Сильной стороной FeliCa служит то, что этот стандарт позволяет более быструю идентификацию и обмен данными, нежели NFC Type A/B, благодаря чему и удаётся справляться с таким пассажиропотоком.

В случае использования стандарта NFC Type A/B скоростная обработка данных стала бы невозможна, что обернулось бы огромной давкой у турникетов в утренний час пик. Для компании JR East вопрос введения NFC Type A/B даже не заслуживал рассмотрения, единственной мыслью было лишь продолжение использования стандарта FeliCa.

Помимо смартфонов iPhone 7 и 7+ стандарт FeliCa поддерживают и выпущенные одновременно в продажу наручные смарт-часы Apple Watch второго поколения.

Помимо смартфонов iPhone 7 и 7+ стандарт FeliCa поддерживают и выпущенные одновременно в продажу наручные смарт-часы Apple Watch второго поколения.

И Apple, и JR East одинаково гордятся своими достижениями; и у той, и у другой компании сложился образ неуступчивого переговорщика. Тем не менее, между ними завязалась прочная связь, обеспечившая подспудное продвижение к реализации проекта использования стандарта FeliCa в iPhone. Фоном для взаимодействия Apple и JR East в значительной степени послужил тот факт, что Япония является страной, где сильнее, чем где-либо еще в мире распространены бесконтактные платежи.

Пользователи смартфонов, поддерживающих FeliCa, утром едут на работу, воспользовавшись системой Mobile Suica, а по дороге приобретают что-нибудь перекусить в магазине-комбини возле офиса, пользуясь одной из систем «электронных денег». Обед и кофе в перерывах, конечно же, тоже оплачиваются «электронными деньгами». После затянувшихся вечерних посиделок с коллегами за стаканчиком спиртного за такси до дома тоже рассчитываются «электронными деньгами».

Между тем, многие в Японии недолюбливают кредитные карты, предпочитая наличные. Поскольку страна, с одной стороны, является наиболее передовой в мире в том, что касается бесконтактных платежей, и в то же время солидная часть населения предпочитает рассчитываться наличными, в компании Apple Японию рассматривают как место, где за счёт привлечения на свою сторону любителей наличности ещё имеется большой потенциал расширения объёмов бесконтактных платежей. Поэтому модификация iPhone под японские условия, вероятно, была разработана с видами на распространение ноу-хау в мировом масштабе.

2020 год: смогут ли гости Японии рассчитываться с помощью Suica по дороге из аэропорта Нарита?

Возможность использовать стандарт FeliCa пока предусмотрели в смартфонах iPhone 7 и 7+, предназначенных для продажи в Японии. Что же касается продукции, ориентированной на другие рынки, поддержка FeliCa реализована на аппаратном уровне, однако программное обеспечение предусматривает ограничение, не позволяющее использовать этот стандарт.

Замысел компании JR East, которая «желает продолжить проведение переговоров с Apple» (по словам заместителя президента Огаты), состоит в том, чтобы побудить Apple сделать возможным использование стандарта FeliCa в смартфонах iPhone по всему миру. Причина заключается в желании к летним Олимпийским и Паралимпийским играм 2020 года в Токио предоставить прибывающим из-за рубежа в аэропорт Нарита гостям возможность сразу же по приезду воспользоваться функцией Mobile Suica своих iPhone для того, чтобы беспрепятственно сесть в состав Narita Express и отправиться в Токио.

Сейчас в Нарита сложилась ситуация, когда прибывшим в страну иностранцам, желающим добраться до столицы поездом Narita Express, приходится выстаивать длинную очередь за билетами. Именно для того, чтобы разрешить эту проблему, компания JR East и ведёт переговоры с Apple.

В дополнение к использованию внутри Японии, стандарт FeliCa получает определённое распространение в Гонконге и других частях Азии, и нельзя исключать возможности его дальнейшего развёртывания в общемировом масштабе. «Мы намерены заботливо взращивать его в самых разных формах», – говорит президент компании Sony Хираи Кадзуо.

Получившие большую популярность в Японии ещё со времён мобильных телефонов смайлики эмодзи благодаря обращению в Apple оператора связи SoftBank стали частью стандартного обеспечения iPhone. После этого эти эмодзи обрели популярность у людей по всей планете, и сейчас покупателям предлагают изделия с эмодзи, а в Голливуде снимают аниме и кинопродукцию, посвящённую эмодзи.

Посмотрим теперь, удастся ли аналогичным образом стандарту FeliCa благодаря контракту о его реализации в смартфонах iPhone, воспользовавшись мощью Apple, получить распространение в общемировом масштабе.

Фотография к заголовку: Прохождение через турникет на железнодорожной станции с помощью iPhone 7 с поддержкой функции бесконтактного расчёта Suica (из пресс-релиза Apple)

«Самый тонкий» смартфон размером с кредитку создан в Японии

Технологии год от года становятся производительнее, доступнее и компактнее. Совсем недавно в стране Восходящего солнца был представлен новый смартфон, который с первого появления претендует на звание «номер один» по такому критерию, как толщина корпуса. Небольшая модель стала рекордсменом, и есть основания полагать, что этот титул новинка будет удерживать еще очень долго.

Что же известно о новичке рынка? Смартфон размером с кредитную карточку выпускается японской компанией Kyocera под эгидой местного оператора мобильной связи NTT Docomo. Называется модель KY-O1L и на данный момент является самым тонким смартфоном на планете. При весьма скромных габаритах в 91×55×5.3 мм, вес гаджета составляет всего 47 граммов. Не менее удивительны и технические характеристики «малыша».

Телефон оснащен монохромных дисплеем с диагональю экрана 2.8 дюйма, который был создан на базе электронной бумаги. Работает гаджет под управлением операционной системы Android. Известно, что пользователи не смогут ставить приложения на KY-O1L без специального магазина.

Питается смартфон от скромного аккумулятора емкостью 380 мАч. Насколько хватит такого заряда для подобного устройства – не уточняется. Примечательной особенностью самого маленького смартфона является еще и то, что в его конструкции не предусмотрена камера. Телефон сможет работать в сетях LTE. В телефоне даже есть браузер, однако «бороздить просторы» всемирной паутины придется исключительно во всех оттенках серого. YTo1OntpOjA7czoyMjoiU0FQRV9Db250ZXh0IFBIUCAxLjIuMSI7aToxO3M6MzI6IlNUQVJUOiByZXBsYWNlX2luX3RleHRfc2VnbWVudCgpIjtpOjI7YToxOntzOjM2OiJhcmd1bWVudCBmb3IgcmVwbGFjZV9pbl90ZXh0X3NlZ21lbnQiO3M6MzYwNzoi0KLQtdGF0L3QvtC70L7Qs9C40Lgg0LPQvtC0INC+0YIg0LPQvtC00LAg0YHRgtCw0L3QvtCy0Y/RgtGB0Y8g0L/RgNC+0LjQt9Cy0L7QtNC40YLQtdC70YzQvdC10LUsINC00L7RgdGC0YPQv9C90LXQtSDQuCDQutC+0LzQv9Cw0LrRgtC90LXQtS4g0KHQvtCy0YHQtdC8INC90LXQtNCw0LLQvdC+INCyINGB0YLRgNCw0L3QtSDQktC+0YHRhdC+0LTRj9GJ0LXQs9C+INGB0L7Qu9C90YbQsCDQsdGL0Lsg0L/RgNC10LTRgdGC0LDQstC70LXQvSDQvdC+0LLRi9C5INGB0LzQsNGA0YLRhNC+0L0sINC60L7RgtC+0YDRi9C5INGBINC/0LXRgNCy0L7Qs9C+INC/0L7Rj9Cy0LvQtdC90LjRjyDQv9GA0LXRgtC10L3QtNGD0LXRgiDQvdCwINC30LLQsNC90LjQtSDCq9C90L7QvNC10YAg0L7QtNC40L3CuyDQv9C+INGC0LDQutC+0LzRgyDQutGA0LjRgtC10YDQuNGOLCDQutCw0Log0YLQvtC70YnQuNC90LAg0LrQvtGA0L/Rg9GB0LAuINCd0LXQsdC+0LvRjNGI0LDRjyDQvNC+0LTQtdC70Ywg0YHRgtCw0LvQsCDRgNC10LrQvtGA0LTRgdC80LXQvdC+0LwsINC4INC10YHRgtGMINC+0YHQvdC+0LLQsNC90LjRjyDQv9C+0LvQsNCz0LDRgtGMLCDRh9GC0L4g0Y3RgtC+0YIg0YLQuNGC0YPQuyDQvdC+0LLQuNC90LrQsCDQsdGD0LTQtdGCINGD0LTQtdGA0LbQuNCy0LDRgtGMINC10YnQtSDQvtGH0LXQvdGMINC00L7Qu9Cz0L4uPGJyLz4NCsKgPGJyLz4NCjxpbWcgYWx0PSLCq9Ch0LDQvNGL0Lkg0YLQvtC90LrQuNC5wrsg0YHQvNCw0YDRgtGE0L7QvSDRgNCw0LfQvNC10YDQvtC8INGBINC60YDQtdC00LjRgtC60YMg0YHQvtC30LTQsNC9INCyINCv0L/QvtC90LjQuCIgc3JjPSJodHRwOi8vbWFpbmZ1bi5ydS91cGxvYWRzL2ltYWdlcy8wMi8xMC85MS8yMDE4LzEwLzIxL2E5ZDUwYi5qcGciIHdpZHRoPSI4MDAiLz48YSBuYW1lPSJjdXQiPjwvYT4gPGJyLz4NCsKgPGJyLz4NCjxpbWcgYWx0PSLCq9Ch0LDQvNGL0Lkg0YLQvtC90LrQuNC5wrsg0YHQvNCw0YDRgtGE0L7QvSDRgNCw0LfQvNC10YDQvtC8INGBINC60YDQtdC00LjRgtC60YMg0YHQvtC30LTQsNC9INCyINCv0L/QvtC90LjQuCIgc3JjPSJodHRwOi8vbWFpbmZ1bi5ydS91cGxvYWRzL2ltYWdlcy8wMi8xMC85MS8yMDE4LzEwLzIxLzQ1OWYwYi5qcGciIHdpZHRoPSI4MDAiLz48YnIvPg0KwqA8YnIvPg0K0KfRgtC+INC20LUg0LjQt9Cy0LXRgdGC0L3QviDQviDQvdC+0LLQuNGH0LrQtSDRgNGL0L3QutCwPyDQodC80LDRgNGC0YTQvtC9INGA0LDQt9C80LXRgNC+0Lwg0YEg0LrRgNC10LTQuNGC0L3Rg9GOINC60LDRgNGC0L7Rh9C60YMg0LLRi9C/0YPRgdC60LDQtdGC0YHRjyDRj9C/0L7QvdGB0LrQvtC5INC60L7QvNC/0LDQvdC40LXQuSBLeW9jZXJhINC/0L7QtCDRjdCz0LjQtNC+0Lkg0LzQtdGB0YLQvdC+0LPQviDQvtC/0LXRgNCw0YLQvtGA0LAg0LzQvtCx0LjQu9GM0L3QvtC5INGB0LLRj9C30LggTlRUIERvY29tby4g0J3QsNC30YvQstCw0LXRgtGB0Y8g0LzQvtC00LXQu9GMIEtZLU8xTCDQuCDQvdCwINC00LDQvdC90YvQuSDQvNC+0LzQtdC90YIg0Y/QstC70Y/QtdGC0YHRjyDRgdCw0LzRi9C8INGC0L7QvdC60LjQvCDRgdC80LDRgNGC0YTQvtC90L7QvCDQvdCwINC/0LvQsNC90LXRgtC1LiDQn9GA0Lgg0LLQtdGB0YzQvNCwINGB0LrRgNC+0LzQvdGL0YUg0LPQsNCx0LDRgNC40YLQsNGFINCyIDkxw5c1NcOXNS4zINC80LwsINCy0LXRgSDQs9Cw0LTQttC10YLQsCDRgdC+0YHRgtCw0LLQu9GP0LXRgiDQstGB0LXQs9C+IDQ3INCz0YDQsNC80LzQvtCyLiDQndC1INC80LXQvdC10LUg0YPQtNC40LLQuNGC0LXQu9GM0L3RiyDQuCDRgtC10YXQvdC40YfQtdGB0LrQuNC1INGF0LDRgNCw0LrRgtC10YDQuNGB0YLQuNC60LggwqvQvNCw0LvRi9GI0LDCuy48YnIvPg0KwqA8YnIvPg0KPGltZyBhbHQ9IsKr0KHQsNC80YvQuSDRgtC+0L3QutC40LnCuyDRgdC80LDRgNGC0YTQvtC9INGA0LDQt9C80LXRgNC+0Lwg0YEg0LrRgNC10LTQuNGC0LrRgyDRgdC+0LfQtNCw0L0g0LIg0K/Qv9C+0L3QuNC4IiBzcmM9Imh0dHA6Ly9tYWluZnVuLnJ1L3VwbG9hZHMvaW1hZ2VzLzAyLzEwLzkxLzIwMTgvMTAvMjEvMDk1YzYwLmpwZyIgd2lkdGg9IjgwMCIvPjxici8+DQrCoDxici8+DQrQotC10LvQtdGE0L7QvSDQvtGB0L3QsNGJ0LXQvSDQvNC+0L3QvtGF0YDQvtC80L3Ri9GFINC00LjRgdC/0LvQtdC10Lwg0YEg0LTQuNCw0LPQvtC90LDQu9GM0Y4g0Y3QutGA0LDQvdCwIDIuOCDQtNGO0LnQvNCwLCDQutC+0YLQvtGA0YvQuSDQsdGL0Lsg0YHQvtC30LTQsNC9INC90LAg0LHQsNC30LUg0Y3Qu9C10LrRgtGA0L7QvdC90L7QuSDQsdGD0LzQsNCz0LguINCg0LDQsdC+0YLQsNC10YIg0LPQsNC00LbQtdGCINC/0L7QtCDRg9C/0YDQsNCy0LvQtdC90LjQtdC8INC+0L/QtdGA0LDRhtC40L7QvdC90L7QuSDRgdC40YHRgtC10LzRiyBBbmRyb2lkLiDQmNC30LLQtdGB0YLQvdC+LCDRh9GC0L4g0L/QvtC70YzQt9C+0LLQsNGC0LXQu9C4INC90LUg0YHQvNC+0LPRg9GCINGB0YLQsNCy0LjRgtGMINC/0YDQuNC70L7QttC10L3QuNGPINC90LAgS1ktTzFMINCx0LXQtyDRgdC/0LXRhtC40LDQu9GM0L3QvtCz0L4g0LzQsNCz0LDQt9C40L3QsC48YnIvPg0KwqA8YnIvPg0KPGltZyBhbHQ9IsKr0KHQsNC80YvQuSDRgtC+0L3QutC40LnCuyDRgdC80LDRgNGC0YTQvtC9INGA0LDQt9C80LXRgNC+0Lwg0YEg0LrRgNC10LTQuNGC0LrRgyDRgdC+0LfQtNCw0L0g0LIg0K/Qv9C+0L3QuNC4IiBzcmM9Imh0dHA6Ly9tYWluZnVuLnJ1L3VwbG9hZHMvaW1hZ2VzLzAyLzEwLzkxLzIwMTgvMTAvMjEvYjc5ZmVjLmpwZyIgd2lkdGg9IjgwMCIvPjxici8+DQrCoDxici8+DQrQn9C40YLQsNC10YLRgdGPINGB0LzQsNGA0YLRhNC+0L0g0L7RgiDRgdC60YDQvtC80L3QvtCz0L4g0LDQutC60YPQvNGD0LvRj9GC0L7RgNCwINC10LzQutC+0YHRgtGM0Y4gMzgwINC80JDRhy4g0J3QsNGB0LrQvtC70YzQutC+INGF0LLQsNGC0LjRgiDRgtCw0LrQvtCz0L4g0LfQsNGA0Y/QtNCwINC00LvRjyDQv9C+0LTQvtCx0L3QvtCz0L4g0YPRgdGC0YDQvtC50YHRgtCy0LAg4oCTINC90LUg0YPRgtC+0YfQvdGP0LXRgtGB0Y8uINCf0YDQuNC80LXRh9Cw0YLQtdC70YzQvdC+0Lkg0L7RgdC+0LHQtdC90L3QvtGB0YLRjNGOINGB0LDQvNC+0LPQviDQvNCw0LvQtdC90YzQutC+0LPQviDRgdC80LDRgNGC0YTQvtC90LAg0Y/QstC70Y/QtdGC0YHRjyDQtdGJ0LUg0Lgg0YLQviwg0YfRgtC+INCyINC10LPQviDQutC+0L3RgdGC0YDRg9C60YbQuNC4INC90LUg0L/RgNC10LTRg9GB0LzQvtGC0YDQtdC90LAg0LrQsNC80LXRgNCwLiDQotC10LvQtdGE0L7QvSDRgdC80L7QttC10YIg0YDQsNCx0L7RgtCw0YLRjCDQsiDRgdC10YLRj9GFIExURS4g0JIg0YLQtdC70LXRhNC+0L3QtSDQtNCw0LbQtSDQtdGB0YLRjCDQsdGA0LDRg9C30LXRgCwg0L7QtNC90LDQutC+IMKr0LHQvtGA0L7Qt9C00LjRgtGMINC/0YDQvtGB0YLQvtGA0YvCuyDQstGB0LXQvNC40YDQvdC+0Lkg0L/QsNGD0YLQuNC90Ysg0L/RgNC40LTQtdGC0YHRjyDQuNGB0LrQu9GO0YfQuNGC0LXQu9GM0L3QviDQstC+INCy0YHQtdGFINC+0YLRgtC10L3QutCw0YUg0YHQtdGA0L7Qs9C+LiI7fWk6MztzOjE4OiJObyB3b3JkJ3MgZm9yIHBhZ2UiO2k6NDtzOjMwOiJFTkQ6IHJlcGxhY2VfaW5fdGV4dF9zZWdtZW50KCkiO30= –>

В Японии создан телефон, схожий по размерам с пластиковой кредитной картой

Банковские карты в Японии

Сегодня хотелось бы рассказать о некоторых очень полезных банковских картах, которые можно и стоит оформить в Японии. Некоторые из них можно оформить и студентам.

В свое время я сама столкнулась с этой проблемой, потом, когда поняла как ее можно решить, помогала советами своим студентам.

Во многих школах по приезду в Японию администрация помогает открыть счет в одном из крупных банков Японии. Чаще всего это Tokyo Mitsubishi UFJ Bank. На счет можно не класть ни одной иены, а просто оформить сам счет, сберкнижку и дебетовую карточку, или как ее обычно там называют cash card. На этот счет ваши родители или родственники смогут переводить вам деньги из России и других стран. Если вы устроитесь на работу, работодатель будет туда перечислять вам зарплату.

Но это не кредитная карта и она без платежной системы, поэтому совершать по ней покупки в магазинах вы не сможете. Вы сможете только снимать наличные в банкоматах ATM. Расположены АТМ в банках, на почте и в круглосуточных магазинах.

После того, как у вас будет открыт обычный накопительный счет в банке, можно пробовать оформить кредитные карты с платежными системами VISA, MasterCard или JSB. Последняя, кстати, японская. Скоро она будет доступна и в России.

Итак, самой простой в оформлении картой оказалась карта Saison Card International . Лично я оформила ее, так сказать, бумажным способом. Увидела в одном из магазинов стойку с небольшими брошюрками об этой карте, взяла изучить и оказалось, что там уже было вложено заявление, но самое приятное, что не было строгих условий по вопросу заработка, работы и не нужно было платить взнос за годовое обслуживание. Недолго думая, я заполнила заявление и выслала его по почте в эту компанию. Через неделю карта пришла мне по почте.

Следующей моей картой стала карта JAL Card. Догадались – это японские авиалинии. Эта карта выгодна тем, что вы на ней накапливаете мили и потом можно либо приобрести какие-то товары из их каталога, но самое заманчивое – можно накопить на авиабилет. На авиабилет до России скорее всего придется копить долго, а вот на внутренние рейсы, или куда-нибудь в соседние страны, типа Китая или Южной Кореи вполне реально. Неплохо будет слетать бесплатно в путешествие 🙂 Для этого достаточно как можно чаще расплачиваться этой картой в магазинах, но больше всего на карту начисляется миль за купленный по ней авиабилет.

JAL Mileage Bank часто проводит акцию “Приведи друга и получишь бонусы на карту”. Получается сарафанное радио. Именно по этому принципу я оформила такую карту. Моя подруга передала мне заявление по этой акции, мало того, что я получила уже через неделю карту по почте, просто заполнив заявление и указав подругу, мне зачислили на нее бонусы. И подруге тоже.

Я часто пользовалась это картой при оплате билетов и покупок и в результате мне потом хватило на бесплатный билет туда-обратно до Окинавы – курортного острова на юге Японии, где я с удовольствием отдохнула.

На этом сайте можно подробнее почитать о разных видах карточек JAL

Часто просто оформить карты можно в различных крупных магазинах. Например, Mitsukoshi, Aeon, Lawson, и других. А также в крупных магазина он-лайн, таких, например, как Rakuten.

Вот сайт известного магазина Rakuten. Здесь проще, он на английском

Ракутэн хорошо тем, что оформление проще простого. Заполняете заявку прямо на сайте и через 2-3 дня карта уже по почте приходит. За каждую покупку начисляются баллы.

Практически во всех крупных универмагах вы можете получить карту. Причем во многих вы получите ее в день оформления. У некоторых универмагов в крупных города есть заявления и на английском языке.

Также карту можно оформить через сайт многих магазинов, банков, кредитных организаций, авиакомпаний.

Вот здесь можно посмотреть отличную подборку карт, которые легко оформить иностранцам и иностранным студентам, приехавшим на обучение в Японию. Загвоздка только в том, что сайт только на японском языке.

Либо попросите знакомых старшекурсников, либо японских друзей, ну, на крайний случай, думаю и преподаватели помогут. Потому что сам сайт действительно полезный.

Карты с этого сайта хороши тем, что не требуют данных с работы и имеют бесплатное годовое обслуживание. На сайте вверху прямо написано ” выгодные карты” и “для иностранных студентов”.

Ниже небольшая подборка банковских карт, которые могут получить и иностранцы.

Система начисления баллов (бессрочное использование баллов, начисление миль на JAL, обмен баллов у сотовых операторов DoCoMo или AU, и др.)

Напоследок совет: изучите информацию, посоветуйтесь со старшекурсниками и японскими друзьями, они вам порекомендуют и помогут оформить карту. Я вам советую оформить хотя бы одну и накапливать на нее баллы или мили. Потом действительно их можно использовать.

Япония достаточно безопасная страна в этой области. Мошенничества в официальных компаниях нет. Главное, чтобы у вас были средства на счету, к которому вы подключите карту, к моменту снятия с него денег. Кстати, срок дается приличный – в большинстве случаев почти 2 месяца.

Желаю удачи и побольше привилегий по картам!

Как придумали торговлю в рассрочку

Не в Японии придумали кредитки, но именно здесь появились первые пластиковые карты.

В стране с древних времен известен способ покупки товаров в рассрочку, который можно считать прообразом нынешних кредитных карт. Согласно историческим источникам, он существовал еще в период Эдо (1603-1868 гг.). Собственно, именно во время Сегуната Токугава в Японии была создана централизованная денежная система, появились первые банки, которые начали выпускать бумажные деньги, обеспеченные серебром. Тогда же была образована Ассоциация банкиров, гарантировавшая обеспеченность банкнот.

Централизованная денежная система появилась в Японии в эпоху Эдо и способствовала активному развитию торговли. Образовались первые банки, которые начали выпускать бумажные деньги, обеспеченные серебром. Тогда же была создана Ассоциация банкиров, гарантировавшая обеспеченность банкнот

Фото: SSPL/Getty Images

С реставрацией императорского правления и наступлением эпохи Мэйдзи (1868-1912 гг.) Западная Япония вернула себе роль центра страны. Император Мацухито отказался от феодальной структуры общества и самоизоляции страны. Повсюду начали открываться магазины, торгующие товарами в рассрочку. Большинство японских финансовых институтов, как государственных, так и частных, было создано после принятия в 1872 году закона о национальных банках. А через десять лет появился Центральный банк Японии.

Первая карта Японии

Во время Второй мировой войны продажа товаров в рассрочку сошла на нет. Начало же развития бизнеса пластиковых карт в Японии пришлось на послевоенное время.

Перед Второй мировой войной в Японии была очень популярна продажа товаров в рассрочку. После войны рассрочку стали вытеснять банковские продукты

Фото: Bettmann/Getty Images

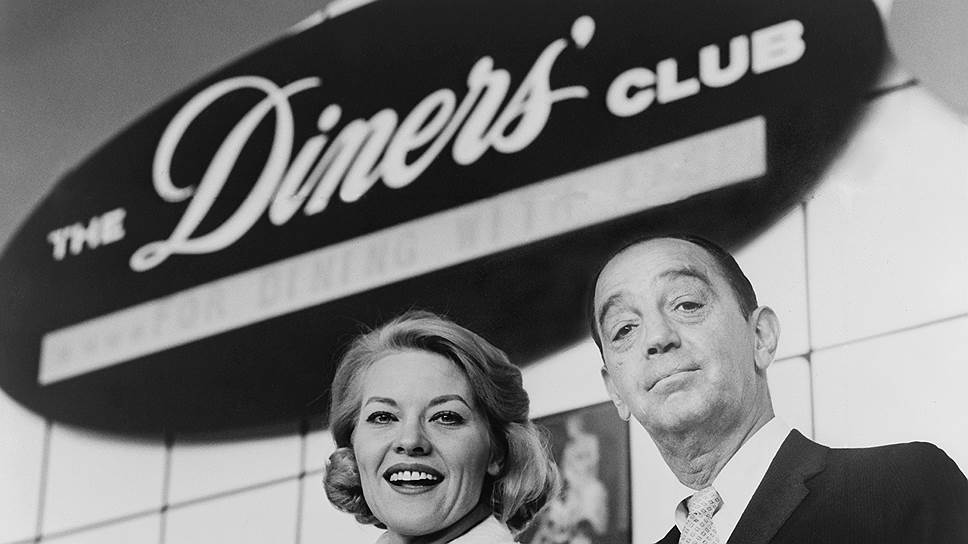

Первой из платежных систем в страну пришла американская Diner’s Club.

Она открыла свое представительство в Токио в 1960 году, всего через 10 лет после появления первых кредитных карт в США.

В том же году японская компания “Маруи” вышла на рынок со своим продуктом. Считается, что именно она первой в Японии стала использовать слово “кредит”.

Американская платежная система Diner’s Club первой открыла в Японии свое представительство в 1960-м и начала эмиссию карт. Более того, именно в Японии спустя три года она выпустила первую в мире пластиковую карту, которая пришла на смену бумажным или картонным

Так в стране появились названия “кредитная пластинка” и “кредитная карта”, хотя они и отличались от современных кредитных карт. Представленные компанией “Маруи” кредитки были предназначены только для одноразового использования. На тот момент кредитные карты были не пластиковыми, как в наши дни, а представляли собой кусок бумаги даже без магнитной полосы.

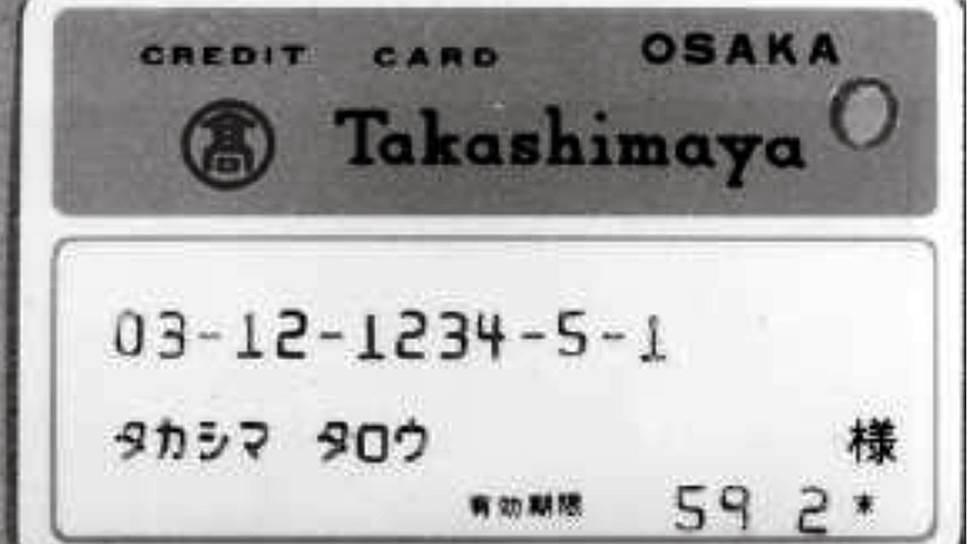

Кредитная карта Takashimaya, выпущенная японской компанией розничной торговли «Маруи» совместно с Fuji Bank и Бюро путешествий Японии (JTB) в 1960 году, была скорее показателем статуса, чем платежным инструментом. Считается, что именно «Маруи» первой на японском рынке ввела в оборот термин «кредит»

Marui Co., Ltd. (Kabushiki-gaisha Maru) — японская розничная компания, имеющая сеть универмагов в Токио и в других крупных городах страны.

Takashimaya Co., Ltd. (“Кабусикигайся Такасимая”) — японская сеть универмагов со штаб-квартирой в центральном районе Осаки.

Fuji Bank, теперь Mizuho Financial Group, Inc.,— японская банковская холдинговая компания.

Кредитные карты и кредитные пластинки, выпущенные “Маруи”, скорее рассматривались как особые членские билеты, чем как платежные карты.

Именно поэтому они быстро стали популярны среди молодых людей, обеспокоенных своим социальным статусом: если у человека была кредитная пластинка, это означало, что он является уважаемым клиентом компании “Маруи”. В 1961 году Sanwa Bank и Nippon Shinpan (сейчас входят в состав The Bank of Tokyo-Mitsubishi UFJ), создали Кредитное бюро Японии. Сегодня оно известно как крупнейшая платежная система страны — Japan Credit Bureau (JCB).

Образованная в 1961-м японская платежная система JCB с 1967 года совместно с American Express начала выдавать клиентам международные карточки. Но, в отличие от современных, получить их можно было только на время выезда за границу и по специальному запросу

Фото: Sankei Archive/Getty Images

В 1963 году в Японии была выдана первая в мире банковская карта из пластика, а не из картона или бумаги, как раньше. Ее выпустила платежная система Diner’s Club. Карта имела форму, сохранившуюся до наших дней, поэтому именно Японию можно считать страной–родоначальницей пластиковых карт. Тогда же японские власти начали активно развивать инфраструктуру для кредитных карт. Дело в том, что в связи с токийской Олимпиадой 1964 года ожидалось существенное увеличение турпотока в страну.

JCB как локальная платежная система развивалась достаточно быстро и вскоре стала крупнейшим в Японии эмитентом кредитных карт. Однако она была ориентирована исключительно на внутренний рынок — карты выпускались и принимались только внутри страны. А международные карточки, которые тогда эмитировались в Японии, могли быть использованы лишь за рубежом. С 1967 года JCB делала временные международные карточки совместно с American Express. Они выдавались клиентам по запросу на время выезда за границу.

Чтобы не проиграть конкуренцию международным платежным системам внутри Японии, JCB пришлось выходить за ее пределы. В результате сегодня карты JCB выпускаются в 23 странах, а принимаются к оплате — в 190

Но в 1980 году компания Sumitomo Credit (Sumitomo Card) вместе с ассоциацией Visa International объявила о проекте эмиссии карточек, которые могли бы быть использованы как на территории Японии, так и за рубежом. Это стало революцией на японском рынке кредитных карт: появился инструмент, которым можно было пользоваться одновременно и внутри страны, и за границей. В том же году American Express открыла в Японии дочернюю компанию, которая приступила к эмиссии карт. А MasterCard International вышла на местный рынок с собственным продуктом, действующим как внутри страны, так и за ее пределами.

В результате руководство JCB осознало, что рискует потерять рынок и необходимо что-то предпринимать, чтобы соответствовать требованиям меняющегося спроса. К ноябрю 1980-го компания JCB ежегодно выпускала более 50 тыс. временных карточек American Express, предназначенных для использования за рубежом. Анализ проводимых по ним трансакций показал, что для решения задачи превращения JCB в международную платежную систему необходимо создать зарубежную сеть приема из 20 тыс. торговых предприятий.

Пластичные операции

Момент был выбран удачно: Япония переживала период экономического подъема, и естественно было ожидать заметного роста числа отправляющихся за границу японских туристов и бизнесменов. Таким образом, к 1983 году, когда JCB начала внедрять свои карточки в Китае в качестве расчетного средства за товары и услуги, сложились объективные условия для создания международной сети приема карт JCB.

К 1984 году сеть торговых точек, обслуживающих карточки японской платежной системы, объединяла более 30 тыс. предприятий в 300 городах 35 стран мира, что значительно превысило прогнозы.

В это же время компания приступила к созданию первых зарубежных офисов, которые должны были решать вопросы взаимоотношения с местными предприятиями и оказывать услуги держателям карт.

К началу 1996 года более 10 крупных тайваньских банков начали реализацию полномасштабных программ эмиссии карточек JCB. В США компания Household Inc. эмитирует карты JCB в качестве средства для оплаты товаров и услуг, приобретаемых в сфере туризма и досуга. Крупнейшим партнером JCB в Великобритании стал Barclays Bank — компании удалось получить доступ к 200 тыс. торговых предприятий, являющихся его клиентами. А 1 ноября 1995 года и в Москве была осуществлена первая в России трансакция получения наличных в банкомате по карточке JCB.

Сегодня кредитные карты стали одним из самых популярных способов оплаты покупок в Японии. Как ни странно, опять помогла Олимпиада. С тех пор как Токио получил право проведения Олимпийских и Паралимпийских игр в 2020 году, количество иностранных туристов превысило 10 млн человек в год.

Чтобы снять деньги с карты международной платежной системы, туристу надо идти в отделение крупного банка, на почту или в магазины 7-Eleven. Правда, в связи с получением права проведения Олимпийских и Паралимпийских игр в 2020 году платежную инфраструктуру планируется существенно улучшить. Ведь уже сегодня количество иностранных гостей превышает 10 млн человек в год

Число точек, в которых принимают кредитные карты в Японии, растет с каждым годом. Возможности приема карт особенно высоки в Токио и других крупных городах. Однако может не получиться заплатить с их помощью в небольших магазинах или торговых точках в отдаленных районах страны. Непросто купить билеты на местные поезда и электрички. Да и далеко не все буддийские, синтоистские храмы и туристические места принимают карты для оплаты услуг.

УЭК живи

Кроме того, многие иностранные туристы считают неудобным ограниченное количество банкоматов, позволяющих снять наличные по картам международных платежных систем. В результате Japan Post Bank, Seven Bank, Citibank и другие для удобства иностранных туристов развернули сеть банкоматов с поддержкой пластиковых карт, выпущенных за пределами Японии. Банкоматы Seven Bank особенно удобны тем, что их можно найти не только в магазинах 7-Eleven, расположенных по всей Японии, но также в аэропортах, на вокзалах и в других точках, работающих по системе 24 часа 7 дней в неделю, что делает их отличным решением для туристов.

Как придумали торговлю в рассрочку

Не в Японии придумали кредитки, но именно здесь появились первые пластиковые карты.

В стране с древних времен известен способ покупки товаров в рассрочку, который можно считать прообразом нынешних кредитных карт. Согласно историческим источникам, он существовал еще в период Эдо (1603-1868 гг.). Собственно, именно во время Сегуната Токугава в Японии была создана централизованная денежная система, появились первые банки, которые начали выпускать бумажные деньги, обеспеченные серебром. Тогда же была образована Ассоциация банкиров, гарантировавшая обеспеченность банкнот.

Централизованная денежная система появилась в Японии в эпоху Эдо и способствовала активному развитию торговли. Образовались первые банки, которые начали выпускать бумажные деньги, обеспеченные серебром. Тогда же была создана Ассоциация банкиров, гарантировавшая обеспеченность банкнот

Фото: SSPL/Getty Images

С реставрацией императорского правления и наступлением эпохи Мэйдзи (1868-1912 гг.) Западная Япония вернула себе роль центра страны. Император Мацухито отказался от феодальной структуры общества и самоизоляции страны. Повсюду начали открываться магазины, торгующие товарами в рассрочку. Большинство японских финансовых институтов, как государственных, так и частных, было создано после принятия в 1872 году закона о национальных банках. А через десять лет появился Центральный банк Японии.

Первая карта Японии

Во время Второй мировой войны продажа товаров в рассрочку сошла на нет. Начало же развития бизнеса пластиковых карт в Японии пришлось на послевоенное время.

Перед Второй мировой войной в Японии была очень популярна продажа товаров в рассрочку. После войны рассрочку стали вытеснять банковские продукты

Фото: Bettmann/Getty Images

Первой из платежных систем в страну пришла американская Diner’s Club.

Она открыла свое представительство в Токио в 1960 году, всего через 10 лет после появления первых кредитных карт в США.

В том же году японская компания “Маруи” вышла на рынок со своим продуктом. Считается, что именно она первой в Японии стала использовать слово “кредит”.

Американская платежная система Diner’s Club первой открыла в Японии свое представительство в 1960-м и начала эмиссию карт. Более того, именно в Японии спустя три года она выпустила первую в мире пластиковую карту, которая пришла на смену бумажным или картонным

Так в стране появились названия “кредитная пластинка” и “кредитная карта”, хотя они и отличались от современных кредитных карт. Представленные компанией “Маруи” кредитки были предназначены только для одноразового использования. На тот момент кредитные карты были не пластиковыми, как в наши дни, а представляли собой кусок бумаги даже без магнитной полосы.

Кредитная карта Takashimaya, выпущенная японской компанией розничной торговли «Маруи» совместно с Fuji Bank и Бюро путешествий Японии (JTB) в 1960 году, была скорее показателем статуса, чем платежным инструментом. Считается, что именно «Маруи» первой на японском рынке ввела в оборот термин «кредит»

Marui Co., Ltd. (Kabushiki-gaisha Maru) — японская розничная компания, имеющая сеть универмагов в Токио и в других крупных городах страны.

Takashimaya Co., Ltd. (“Кабусикигайся Такасимая”) — японская сеть универмагов со штаб-квартирой в центральном районе Осаки.

Fuji Bank, теперь Mizuho Financial Group, Inc.,— японская банковская холдинговая компания.

Кредитные карты и кредитные пластинки, выпущенные “Маруи”, скорее рассматривались как особые членские билеты, чем как платежные карты.

Именно поэтому они быстро стали популярны среди молодых людей, обеспокоенных своим социальным статусом: если у человека была кредитная пластинка, это означало, что он является уважаемым клиентом компании “Маруи”. В 1961 году Sanwa Bank и Nippon Shinpan (сейчас входят в состав The Bank of Tokyo-Mitsubishi UFJ), создали Кредитное бюро Японии. Сегодня оно известно как крупнейшая платежная система страны — Japan Credit Bureau (JCB).

Образованная в 1961-м японская платежная система JCB с 1967 года совместно с American Express начала выдавать клиентам международные карточки. Но, в отличие от современных, получить их можно было только на время выезда за границу и по специальному запросу

Фото: Sankei Archive/Getty Images

В 1963 году в Японии была выдана первая в мире банковская карта из пластика, а не из картона или бумаги, как раньше. Ее выпустила платежная система Diner’s Club. Карта имела форму, сохранившуюся до наших дней, поэтому именно Японию можно считать страной–родоначальницей пластиковых карт. Тогда же японские власти начали активно развивать инфраструктуру для кредитных карт. Дело в том, что в связи с токийской Олимпиадой 1964 года ожидалось существенное увеличение турпотока в страну.

JCB как локальная платежная система развивалась достаточно быстро и вскоре стала крупнейшим в Японии эмитентом кредитных карт. Однако она была ориентирована исключительно на внутренний рынок — карты выпускались и принимались только внутри страны. А международные карточки, которые тогда эмитировались в Японии, могли быть использованы лишь за рубежом. С 1967 года JCB делала временные международные карточки совместно с American Express. Они выдавались клиентам по запросу на время выезда за границу.

Чтобы не проиграть конкуренцию международным платежным системам внутри Японии, JCB пришлось выходить за ее пределы. В результате сегодня карты JCB выпускаются в 23 странах, а принимаются к оплате — в 190

Но в 1980 году компания Sumitomo Credit (Sumitomo Card) вместе с ассоциацией Visa International объявила о проекте эмиссии карточек, которые могли бы быть использованы как на территории Японии, так и за рубежом. Это стало революцией на японском рынке кредитных карт: появился инструмент, которым можно было пользоваться одновременно и внутри страны, и за границей. В том же году American Express открыла в Японии дочернюю компанию, которая приступила к эмиссии карт. А MasterCard International вышла на местный рынок с собственным продуктом, действующим как внутри страны, так и за ее пределами.

В результате руководство JCB осознало, что рискует потерять рынок и необходимо что-то предпринимать, чтобы соответствовать требованиям меняющегося спроса. К ноябрю 1980-го компания JCB ежегодно выпускала более 50 тыс. временных карточек American Express, предназначенных для использования за рубежом. Анализ проводимых по ним трансакций показал, что для решения задачи превращения JCB в международную платежную систему необходимо создать зарубежную сеть приема из 20 тыс. торговых предприятий.

Пластичные операции

Момент был выбран удачно: Япония переживала период экономического подъема, и естественно было ожидать заметного роста числа отправляющихся за границу японских туристов и бизнесменов. Таким образом, к 1983 году, когда JCB начала внедрять свои карточки в Китае в качестве расчетного средства за товары и услуги, сложились объективные условия для создания международной сети приема карт JCB.

К 1984 году сеть торговых точек, обслуживающих карточки японской платежной системы, объединяла более 30 тыс. предприятий в 300 городах 35 стран мира, что значительно превысило прогнозы.

В это же время компания приступила к созданию первых зарубежных офисов, которые должны были решать вопросы взаимоотношения с местными предприятиями и оказывать услуги держателям карт.

К началу 1996 года более 10 крупных тайваньских банков начали реализацию полномасштабных программ эмиссии карточек JCB. В США компания Household Inc. эмитирует карты JCB в качестве средства для оплаты товаров и услуг, приобретаемых в сфере туризма и досуга. Крупнейшим партнером JCB в Великобритании стал Barclays Bank — компании удалось получить доступ к 200 тыс. торговых предприятий, являющихся его клиентами. А 1 ноября 1995 года и в Москве была осуществлена первая в России трансакция получения наличных в банкомате по карточке JCB.

Сегодня кредитные карты стали одним из самых популярных способов оплаты покупок в Японии. Как ни странно, опять помогла Олимпиада. С тех пор как Токио получил право проведения Олимпийских и Паралимпийских игр в 2020 году, количество иностранных туристов превысило 10 млн человек в год.

Чтобы снять деньги с карты международной платежной системы, туристу надо идти в отделение крупного банка, на почту или в магазины 7-Eleven. Правда, в связи с получением права проведения Олимпийских и Паралимпийских игр в 2020 году платежную инфраструктуру планируется существенно улучшить. Ведь уже сегодня количество иностранных гостей превышает 10 млн человек в год

Число точек, в которых принимают кредитные карты в Японии, растет с каждым годом. Возможности приема карт особенно высоки в Токио и других крупных городах. Однако может не получиться заплатить с их помощью в небольших магазинах или торговых точках в отдаленных районах страны. Непросто купить билеты на местные поезда и электрички. Да и далеко не все буддийские, синтоистские храмы и туристические места принимают карты для оплаты услуг.

УЭК живи

Кроме того, многие иностранные туристы считают неудобным ограниченное количество банкоматов, позволяющих снять наличные по картам международных платежных систем. В результате Japan Post Bank, Seven Bank, Citibank и другие для удобства иностранных туристов развернули сеть банкоматов с поддержкой пластиковых карт, выпущенных за пределами Японии. Банкоматы Seven Bank особенно удобны тем, что их можно найти не только в магазинах 7-Eleven, расположенных по всей Японии, но также в аэропортах, на вокзалах и в других точках, работающих по системе 24 часа 7 дней в неделю, что делает их отличным решением для туристов.